वर्ष 2016 में 4 भारतीयों में से केवल एक ने की सेवानिवृति की तैयारी

वर्ष 2031 तक, सभी आयु वर्गों में 65 वर्ष से अधिक उम्र की आबादी की तेजी से ( 75 फीसदी ) वृद्धि होने की उम्मीद है। फिर भी केवल 23 फीसदी लोगों ने बचत या वर्ष 2016 में सेवानिवृत्ति के लिए बचत करने की योजना बनाई थी, जैसे कि भारतीय रिजर्व बैंक (आरबीआई) द्वारा स्थापित घरेलू वित्त पर बनी एक समिति की अगस्त 2017 की रिपोर्ट में बताता गया है।

आरबीआई की रिपोर्ट के आंकड़े से पता चलता है कि 2016 में,केवल 60 फीसदी बीमा पॉलिसियों को दूसरे वर्ष के लिए प्रीमियम प्राप्त हुआ है। पिछले पांच वर्षों से 2016 तक दूसरे साल के प्रीमियम की पॉलिसी की औसत संख्या गिर कर 58 फीसदी हुई है। वर्ष 2016 में केवल 29 फीसदी नीतियों को भुगतान प्राप्त हुआ है।

‘लंदन इंपीरियल कॉलेज’ में वित्तीय अर्थशास्त्र के प्रोफेसर तरुण रामादोरई की अध्यक्षता में अप्रैल, 2016 में भारतीय रिजर्व बैंक द्वारा समिति की स्थापना की गई थी, और सभी वित्तीय क्षेत्र नियामकों से प्रतिनिधित्व किया गया था।

आयु बढ़ने के साथ, भारतीय बढ़ते स्वास्थ्य व्यय के खिलाफ खुद का बीमा नहीं कराते। भारत में बुजुर्ग घरों (कम से कम 60 वर्ष की आयु के सभी सदस्यों के साथ) में मासिक प्रति व्यक्ति स्वास्थ्य व्यय गैर-बुजुर्ग परिवारों (60 वर्ष से ऊपर कोई सदस्य न हो) की तुलना में 3.8 गुना अधिक है, जैसा कि संजय के मोहंती (इंटरनेशनल इंस्टीट्यूट फॉर पॉप्युलेशन साइंसेस, मुंबई), राजेश के चौहान (लखनऊ विश्वविद्यालय), सुमित मजूमदार (मानव विकास संस्थान, नई दिल्ली) और आकांक्षा श्रीवास्तव (इंटरनेशनल इंस्टीट्यूट ऑफ पॉप्युलेशन) विज्ञान, मुंबई) द्वारा 2013 की रिसर्च रिपोर्ट में बताया गया है।

हालांकि, बुजुर्ग परिवारों के लिए कुल व्यय का 13 फीसदी खर्च स्वास्थ्य में होता है, यह बुजुर्ग और गैर-बुजुर्ग सदस्यों वाले घरों में 7 फीसदी था और गैर बुजुर्ग परिवारों में यह आंकड़े 5 फीसदी थे।

जनवरी और जून, 2014 के बीच भारत के आधिकारिक सामाजिक-आर्थिक सर्वेक्षण ‘राष्ट्रीय नमूना सर्वेक्षण’ (एनएसएसओ) के 71 वें दौर के अनुसार भारत में ग्रामीण इलाकों में प्रति 1,000 लोगों पर में 60 वर्ष से अधिक आयु की आबादी 77 थी।

60+ भारतीयों की हिस्सेदारी, वर्ष 2014

Source: National Sample Survey 71st Round 2014

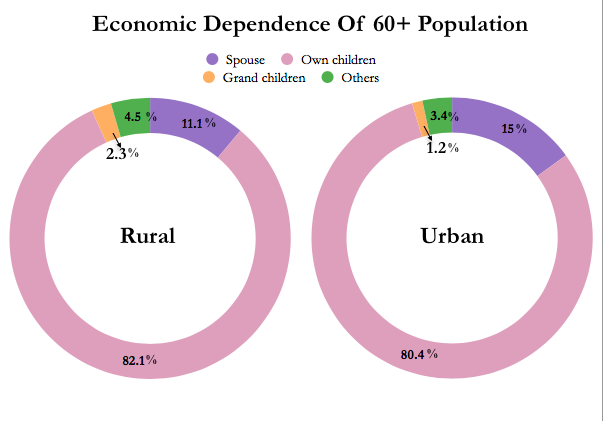

एनएसएसओ की रिपोर्ट के मुताबिक, ग्रामीण क्षेत्रों में, 60 से अधिक आयु के 82 फीसदी लोग आर्थिक सहायता के लिए बच्चों पर निर्भर थे, जबकि शहरी क्षेत्रों में 80 फीसदी लोग बच्चों द्वारा समर्थित थे।

यहां तक कि वर्ष 2031 में, 65 वर्ष से अधिक उम्र के 50 फीसदी से अधिक भारतीयों को अपनी संपत्ति के बजाय बच्चों पर निर्भर माना गया है, जो कि अचल संपत्ति में बढ़ने की संभावना बनाता है। आरबीआई की रिपोर्ट में ऐसा अनुमान लगाया गया है।

60+ आबादी की आर्थिक निर्भरता

Source: National Sample Survey 71st round 2014

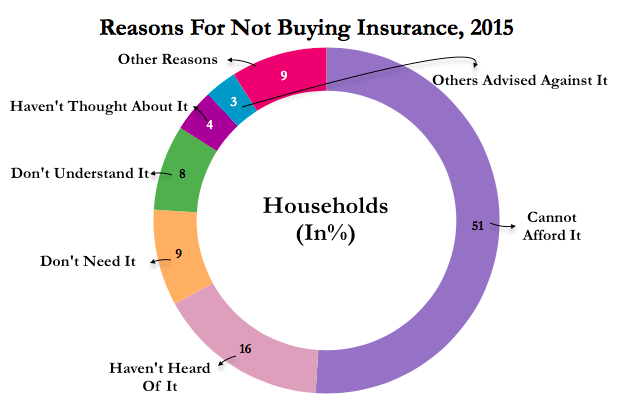

लोगों के बीमा न खरीदने का एक कारण उच्च प्रिमियम रहा है। आरबीआई की रिपोर्ट के मुताबिक वर्ष 2015 में 51 फीसदी ने बीमा न खरीदने का कारण इसे खरीदने में सक्षम न होना बताया था।

बीमा न खरीदने के कारण, वर्ष 2015

Source: Report of the Household Finance Committee 2017

सितंबर, 2010 में असंगठित क्षेत्र में श्रमिकों के लिए शुरू की गई राष्ट्रीय पेंशन योजना के लगभग 50 फीसदी ग्राहक इस योजना में प्रोत्साहन प्राप्त करने के लिए एक वर्ष में आवश्यक 1,000 रुपये का योगदान करने में असफल रहे, हालांकि उन्होंने छोटे योगदान करना जारी रखा है, जैसा कि दिल्ली के ‘ इंडियन स्टेटिकल इंस्टीट्यूट’ और में अर्थशास्त्रियों के एक अध्ययन और मुंबई के ‘इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च ’ के एक अध्ययन को आरबीआई रिपोर्ट में उद्धृत किया गया है।

आरबीआई के आंकड़ों से पता चलता है कि, 35 से कम उम्र के व्यक्ति के नेतृत्व में केवल 65 फीसदी भारतीय परिवारों की कोई वित्तीय संपत्ति होती है। यह 54 से कम उम्र के व्यक्ति की नेतृत्व में 77 फीसदी परिवारों की संख्या बनाती है।

केवल 5 फीसदी भारतीय वित्तीय परिसंपत्तियों में 10 फीसदी से अधिक निवेश करते हैं...

आरबीआई रिपोर्ट के आंकड़ों से पता चलता है कि, केवल दमन और दीव, सिक्किम और दादरा एवं नगर हवेली के ( भारतीय आबादी का 5 फीसदी ) वित्तीय संपत्ति में अपनी संपत्ति का दसवें अंश से अधिक बचत के साथ आय वर्गों के भारतीय अभी भी अपनी बचत के लिए जमीन और सोना पसंद करते हैं।

| How Indians Save Wealth Across States, 2012 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Wealth Share Across Assets | Debt Share Across Products | |||||||

| Real Estate | Gold | Financial Assets | Retirement Accounts | Mortgage Debt | Gold Loans | Unsecured Debt | Non-Insti Debt | |

| Daman & Diu | 48.00% | 24.40% | 11.80% | 10.80% | 5.00% | 0.00% | 69.10% | 66.90% |

| Sikkim | 55.60% | 14.60% | 11.60% | 10.30% | 27.00% | 0.00% | 48.20% | 17.80% |

| D & Nagar Haveli | 62.80% | 6.50% | 10.50% | 12.40% | 52.70% | 2.40% | 34.60% | 31.30% |

| Delhi | 54.90% | 17.40% | 9.80% | 6.20% | 15.60% | 0.40% | 63.90% | 46.60% |

| Arunachal Pradesh | 63.30% | 5.10% | 8.30% | 5.00% | 18.10% | 1.30% | 33.30% | 45.70% |

| Chandigarh | 57.00% | 10.20% | 8.30% | 14.10% | 47.10% | 0.00% | 23.00% | 9.50% |

| Puducherry | 56.90% | 25.70% | 7.20% | 4.50% | 3.40% | 50.10% | 33.30% | 40.20% |

| Himachal Pradesh | 71.80% | 13.60% | 6.80% | 3.50% | 35.60% | 0.00% | 42.40% | 35.10% |

| Andaman & Nicobar Islands | 42.50% | 23.50% | 6.30% | 18.10% | 6.40% | 13.10% | 66.40% | 36.20% |

| Assam | 76.10% | 6.60% | 5.30% | 2.60% | 15.80% | 1.20% | 62.90% | 48.00% |

| Karnataka | 67.10% | 16.10% | 5.00% | 4.40% | 24.80% | 3.40% | 53.80% | 49.20% |

| Mizoram | 79.60% | 1.20% | 5.00% | 5.70% | 40.70% | 0.00% | 34.00% | 17.20% |

| Meghalaya | 80.70% | 3.00% | 4.30% | 3.50% | 2.30% | 0.20% | 74.00% | 24.70% |

| West Bengal | 81.20% | 6.70% | 4.00% | 3.30% | 16.70% | 2.80% | 69.50% | 47.40% |

| Andhra Pradesh | 62.80% | 21.60% | 3.80% | 3.10% | 9.50% | 9.50% | 55.30% | 48.90% |

| Goa | 60.00% | 20.20% | 3.70% | 6.00% | 18.10% | 3.50% | 19.00% | 8.00% |

| Haryana | 81.10% | 5.90% | 3.40% | 3.00% | 27.80% | 0.00% | 53.20% | 48.10% |

| Maharashtra | 76.60% | 10.40% | 3.10% | 3.60% | 47.00% | 1.40% | 36.00% | 27.90% |

| Punjab | 81.60% | 4.90% | 3.10% | 4.50% | 25.70% | 2.10% | 57.40% | 57.70% |

| Tamil Nadu | 59.40% | 28.30% | 3.10% | 3.20% | 11.30% | 41.30% | 37.90% | 42.10% |

| Tripura | 76.50% | 10.00% | 3.00% | 3.80% | 3.80% | 0.20% | 72.70% | 44.70% |

| Jammu & Kashmir | 84.20% | 4.70% | 2.90% | 3.10% | 10.10% | 0.00% | 62.20% | 56.30% |

| Kerala | 78.90% | 13.10% | 2.80% | 1.80% | 38.30% | 17.20% | 31.60% | 20.00% |

| Chhattisgarh | 81.70% | 6.80% | 2.70% | 1.10% | 14.70% | 0.20% | 65.20% | 54.30% |

| Jharkhand | 85.60% | 4.40% | 2.50% | 1.90% | 12.90% | 0.20% | 79.70% | 62.80% |

| Lakshadweep | 80.40% | 11.20% | 2.50% | 3.10% | 9.70% | 9.30% | 66.70% | 24.20% |

| Uttarakhand | 78.70% | 10.00% | 2.20% | 2.20% | 18.80% | 0.00% | 67.60% | 45.40% |

| Gujarat | 72.50% | 13.70% | 2.10% | 3.50% | 38.00% | 2.80% | 38.20% | 39.90% |

| Odisha | 78.90% | 10.00% | 2.10% | 2.00% | 26.90% | 2.30% | 59.10% | 47.10% |

| Telengana | 70.50% | 17.50% | 2.00% | 2.40% | 11.30% | 2.90% | 73.00% | 55.80% |

| Madhya Pradesh | 82.20% | 7.40% | 1.90% | 1.70% | 30.40% | 1.00% | 60.00% | 53.60% |

| Uttar Pradesh | 85.40% | 5.60% | 1.80% | 1.50% | 27.30% | 1.30% | 63.00% | 59.20% |

| Manipur | 84.00% | 5.10% | 1.60% | 2.80% | 3.10% | 14.20% | 30.40% | 77.70% |

| Nagaland | 82.60% | 1.60% | 1.50% | 7.30% | 8.00% | 0.00% | 30.80% | 40.30% |

| Rajasthan | 79.40% | 9.50% | 1.40% | 1.70% | 21.30% | 1.00% | 70.20% | 68.70% |

| Bihar | 90.50% | 2.70% | 1.00% | 0.50% | 8.20% | 0.30% | 81.90% | 82.20% |

Source: Report of the Household Finance Committee 2017

एक औसत भारतीय परिवार में अचल संपत्ति में 77 फीसदी धन खर्च करते हैं। 7 फीसदी टिकाऊ सामान जैसे वाहन, पशुधन और पोल्ट्री और गैर-कृषि व्यवसाय उपकरण, 11 फीसदी सोने में और 5 फीसदी वित्तीय साधन जैसे जमा और बचत खातों, सार्वजनिक रूप से कारोबार वाले शेयर, म्यूचुअल फंड, जीवन बीमा और सेवानिवृत्ति में खर्च करते हैं। आरबीआई की रिपोर्ट के अनुसार, अधिकांश भारतीय परिवार ( 56 फीसदी ) का ऋण असुरक्षित है, जो गैर-संस्थागत स्रोतों पर असाधारण उच्च भरोसा दर्शाता है। चीन में कुल कर्ज में असुरक्षित ऋण की हिस्सेदारी 23 फीसदी और भारत में 39 फीसदी है।

गैर-वित्तीय परिसंपत्तियों में 95 फीसदी धन के साथ, भारतीय घर का हिस्सा औसत थाई घर के समान है और चीनी परिवारों के लिए 91 फीसदी से थोड़ा अधिक है। औसत चीनी परिवार अचल संपत्ति में 62 फीसदी धन, टिकाऊ संपत्ति में 28 फीसदी और सोने में केवल 0.4 फीसदी का निवेश करता है। अमेरिकी परिवारों के धन में 44 फीसदी हिस्सेदारी रियल एस्टेट की है, जबकि जर्मन परिवारों में यह आंकड़े 37 फीसदी हैं।

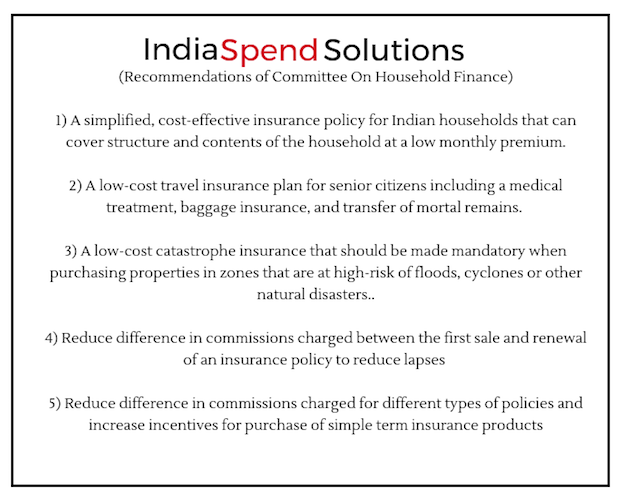

इंडियास्पेंड द्वारा समाधान-सुझाव

(विवेक विश्लेषक हैं और इंडियास्पेंड के साथ जुड़े हैं।)

यह लेख मूलत: अंग्रेजी में 4 अक्टूबर 2017 को indiaspend.com पर प्रकाशित हुआ है।

हम फीडबैक का स्वागत करते हैं। हमसे respond@indiaspend.org पर संपर्क किया जा सकता है। हम भाषा और व्याकरण के लिए प्रतिक्रियाओं को संपादित करने का अधिकार रखते हैं।

__________________________________________________________________

"क्या आपको यह लेख पसंद आया ?" Indiaspend.com एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :