21 महीनों में जन धन खातों में 118% से ऊपर जमा

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) – अगस्त 2014 में प्रधानमंत्री नरेंद्र मोदी द्वारा शुरु किया गया एक वित्तीय समावेशन कार्यक्रम - के तहत प्रति अकाउंट में औसत जमा में 118 फीसदी की वृद्धि हुई है, सितंबर 2014 में 795 रुपए से मई 2016 में 1,735 रुपए हुआ है। यह जानकारी सरकारी आंकड़ों पर इंडियास्पेंड द्वारा किए गए विश्लेषण में सामने आई है।

पीएमजेडीवाई खाते चार गुना हुए हैं (308 फीसदी की वृद्धि हुई है), सितंबर 2014 में 53 मिलियन (530 लाख) से बढ़ कर मई 2016 में 219 मिलियन (2190 लाख) हुआ है, जबकि बिना किसी राशि वाले खातों के अनुपात में गिरावट हुई है – 2014 में 76 फीसदी से 2016 में 25.7 फीसदी हुआ है।

यह एक संकेत है कि औपचारिक वित्तीय प्रणाली में अधिक भारतीय शामिल हो रहे हैं और वे महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मनरेगा) के तहत उनके खातों में सीधे भुगतान आने वाली राशि एवं और तरलीकृत पेट्रोलियम गैस (एलपीजी) के लिए सब्सिडी के साथ अपनी कमाई जन धन खातों में रखने के इच्छुक हैं।

पीएमजेडीवाई जमा में लगभग आठ गुना वृद्धि हुई है, सितंबर 2014 में 4,273 करोड़ रुपए से बढ़ कर मई 2016 में 38,048 करोड़ रुपए हुआ है।

हालांकि, बिना किसी राशि वाले खातों के अलावा, खातों में औसत जमा में 32 फीसदी की गिरावट हुई है – इसी अवधि के दौरान 3,427 रुपए से 2,333 रुपए हुआ है – जो यह दर्शाता है कि नए खाते धारक पहले की तुलना में कम पैसे जमा करा रहे हैं।

डॉ आलोक पांडे, निदेशक (वित्तीय समावेशन) और अतिरिक्त मिशन निदेशक, पीएमजेडीवाई, ने अगस्त 2015 में कहा, “वित्तीय समावेशन के खिलाफ जो एक बुनियादी बात कही गई है वह यह है कि जब गरीब बैंक खाता खोलता है तो खातों की अधिक संख्या में शून्य राशि होती है और वहां कोई लेन-देन नहीं होता है। कैंप मोड में बैंकों में टेबल, कुछ लोग, कुर्सियां और फॉर्म होते थे; वहां नकदी के संग्रह, नकदी की जमा, नकदी का देखरेख के लिए कोई व्यवस्था नहीं थी; तो बुनियादी तौर पर खाते शून्य मोड में खोले गए थे।”

डॉ पांडे कहते हैं कि लोग अपनी पहचान मिलने पर गर्व कर रहे थे। पांडे कहते हैं, “पासबुक जारी करने के लिए हमने बैंकों को राजी किया। नाटकीय प्रभाव पर आपको विश्वास नहीं होगा; नवंबर (2014) में 79 फीसदी शून्य खातों से अगस्त 2015 तक शून्य खातों में 45 फीसदी की गिरावट हुई है। एक प्रमुख बात जिसने लोगों को आकर्षित किया वह यह कि लोगों को पासबुक पर अपने तस्वीर, नाम, पता देखना अच्छा लग रहा था।”

मदन सबनवीस, मुख्य अर्थशास्त्री केयर रेटिंग्स , कहते हैं “सरकार की ओर से प्रत्यक्ष लाभ हस्तांतरण इन (जन धन) खातों के माध्यम से आ रहे हैं। इसलिए, पइन खातों में पैसे आते हैं और शून्य बैलेंस खाते स्वचालित रुप से कम होते हैं। गैर- शून्य बैलेंस खातों में औसत बैलेंस में गिरावट हुई है जैसा कि लोग इनमें से पैसे निकाल लेते हैं और अभी भी बैंकिंग की आदत का इस्तेमाल नहीं कर रहे हैं। जन-धन दर्शाता है कि प्रणाली के लिए चुनौती बैंकिंग की आदत बनाना है।”

सौम्या कांति घोष, मुख्य आर्थिक सलाहकार, भारतीय स्टेट बैंक, ने इंडियास्पेंड से बात करते हुए बताया कि, “चीन में, राशि जो औपचारिक क्षेत्र (बैंकिंग) के माध्यम से जाती है वो लगभग 70 फीसदी है, और अनौपचारिक क्षेत्र (साहूकारों) 30 फीसदी है। भारत में यह मामला विपरीत है, 30 फीसदी औपचारिक क्षेत्र के माध्यम और अनौपचारिक क्षेत्र के माध्यम से 70 फीसदी जाती है। जन-धन खाते इन लेन-देन को औपचारिक खातों या बैंकिंग प्रणाली के माध्यम से रास्ता दिखाएंगे जो बैंकों को सही व्यक्ति को सही उत्पाद प्रदान करान में सहायता करेगी जो बेहतर वित्तीय समावेशन के लिए अग्रणी करेगा।”

जैसा कि बैंक खातों के माध्यम से सब्सिडी भुगतान में वृद्धि हुई है,कुछ ही खाते अप्रयुक्त रहेंगे

घोष कहते हैं,जैसे सब्सिडी भुगतान में वृद्धि होगी वैसे शून्य बैलेंस खातों में गिरावट होगी।

2015-16 में, सरकार ने 59 केंद्रीय योजनाओं जैसे कि, राष्ट्रीय सामाजिक सहायता कार्यक्रम, अनुसूचित जनजाति के लिए पोस्ट मैट्रिक छात्रवृत्ति, तकनीकी शिक्षा और जननी सुरक्षा योजना के लिए ऑल इंडिया काउंसिल की फैलोशिप योजनाएं, के 310 मिलियन लाभार्थियों के लिए 61,824 करोड़ रुपए हस्तांतरित किया है।

भारत ने एक हफ्ते (23 अगस्त और 29 अगस्त, 2014 के बीच) में 18 मिलियन बैंक खातों को खोल कर वित्तीय इतिहास रचा है, एवं गिनीज विश्व रिकार्ड में नाम दर्ज कराया है।

पीएमजेडीवाई : 21 महीने में शून्य बैलेंस खातों में 76 फीसदी से 25 फीसदी की गिरावट

Source: Pradhan Mantri Jan Dhan Yojana

लक्षद्वीप में है अधिकतम औसत बैंक जमा राशि; जम्मू-कश्मीर में सबसे अधिक शून्य बैलेंस खाते हैं

लक्षद्वीप के द्वीप क्षेत्र, में प्रति खाता अधिकतम औसत जमा राशि, 8824 रुपये है और प्रति गैर शून्य खाता अधिकतम औसत जमा है - 12,540 रुपए।

मिजोरम में प्रति खाता सबसे कम औसत जमा 646 रुपए है और प्रति गैर शून्य बैलेंस खाता सबसे कम औसत जमा 998 रुपए है।

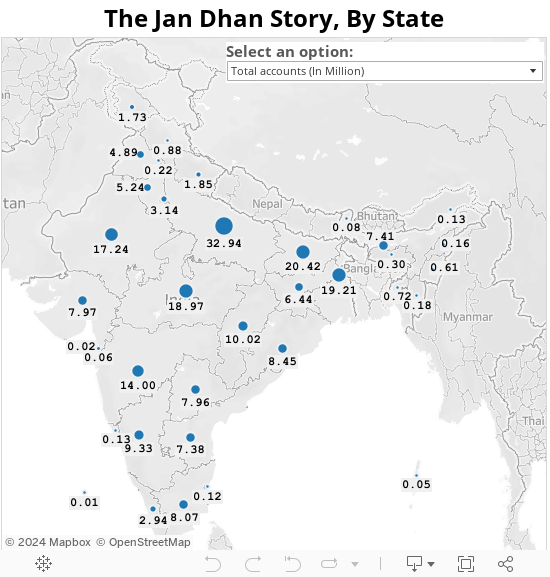

राज्य अनुसार जन-धन की कहानी

Source: Pradhan Mantri Jan Dhan Yojana; Figures as on May, 2016.

मई 2016 तक, शून्य बैलेंस खातों का सबसे बड़ा अनुपात, 41.5 फीसदी, जम्मू कश्मीर में है। इस संबंध में छत्तीसगढ़ का (38 फीसदी) का दूसरा, नागालैंड का (36.4 फीसदी) तीसरा, अंडमान और निकोबार द्वीप समूह (35.3 फीसदी) का चौथा और मिजोरम (35.2 फीसदी) का पांचवा स्थान है।

चंडीगढ़ में सबसे कम शून्य बैलेंस खाते, 13.9 फीसदी, हैं। इस संबंध में दूसरा स्थान हिमाचल प्रदेश (14.6 फीसदी ), तीसरा स्थान त्रिपुरा (15 फीसदी ), चौथा स्थान गोवा (16.3 फीसदी) और पांचवा स्थान पंजाब (17.5 फीसदी ) का है।

पीएमजेडीवाई के तहत वित्तीय समावेशन में तेजी

भारत की आबादी का लगभग 40 फीसदी अब औपचारिक बैंकिंग के दायरे से बाहर है।

2011 की जनगणना के अनुसार, देश में 247 मिलियन में से केवल 145 मिलियन परिवारों (58.7 फीसदी) को ही बैंकिंग सेवाओं की पहुंच है। 91 मिलियन ग्रामीण परिवारों और 53 मिलियन शहरी परिवारों ने बैंकिंग प्रणाली का इस्तेमाल किया है।

25 मई 2016 को कम से कम 219.3 मिलियन पीएमजेडीवाई खाते खोले गए हैं; 134.7 मिलियन ग्रामीण और 84.6 मिलियन शहरी खाते हैं।

(मल्लापुर इंडियास्पेंड के साथ विश्लेषक हैं।)

यह लेख मूलत: अंग्रेज़ी में 27 जून 2016 को indiaspend.com पर प्रकाशित हुआ है।

हम फीडबैक का स्वागत करते हैं। हमसे respond@indiaspend.org पर संपर्क किया जा सकता है। हम भाषा और व्याकरण के लिए प्रतिक्रियाओं को संपादित करने का अधिकार रखते हैं।

__________________________________________________________________

"क्या आपको यह लेख पसंद आया ?" Indiaspend.com एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :