कंपनियों को $ 95 अरब डॉलर कर लाभ ,व्यक्तिगत 7% ऊपर

जहाँ केंद्रीय सरकार को वित्तीय वर्ष 2015-16 में 919,842 करोड़ रुपये ($148 बिलियन ) कर राजस्व कमाने की उम्मीद है, वहीं 2014-15 में कंपनियों और व्यक्तिगत करदाताओं को दी गई छूट के कारण 589,285.2 करोड़ रुपए ($ 95 बिलियन ) परित्यक्त राजस्व होने की भी संभावना है।

यह परित्यक्त राजस्व, या कर लाभ, 2014-15 में रक्षा बजट के लिए आवंटित किए गए 247,000 करोड़ रुपये से दुगना है।

परित्यक्त टैक्स-राजस्व एक विवादास्पद मुद्दा है - यह एक "प्रोत्साहन" या एक "घूस " विचारकधारा के अनुसार दोनों में से कुछ भी हो सकता है-राष्ट्रीय जनतांत्रिक गठबंधन सरकार के द्वारा भारत के सब्सिडी बिल में 2,27,287 करोड़ रुपये ($36 बिलियन ) की कटौती से यह मुद्दा और विवादास्पद होता जा रहा है।

जहाँ भारत के सब्सिडी बिल में लगभग 10 % तक की गिरावट हो सकती है वहीं 2013 -14 में , टैक्स -राजस्व छूट 7 % तक बढ़ने की उम्मीद है ।

बाईं तरफ के लोग सोचते हैं कि - ऐसे त्वरित मूल्यह्रास, विशेष आर्थिक क्षेत्र (एसईज़ेड) में स्थित इकाइयों के निर्यात मुनाफे में कटौती, क्षेत्र आधारित छूट और आयात कर में छूट -दरअसल सरकार द्वारा गरीबों की तकलीफ़ देने की कीमत पर बड़े व्यापारियों के प्रति उदारता का प्रतीक हैं। दाईं तरफ वे लोग हैं जिनका तर्क है कि - परित्यक्त राजस्व टैक्स-राजस्व अर्थव्यवस्था विकास में मदद करने के लिए एक महत्वपूर्ण व्यापार "प्रोत्साहन" है जिसके बिना गरीबों की जरूरतों को संबोधित नहीं किया जा सकता है।

बजट 2015 के दो दिन बाद, ब्राउन यूनिवर्सिटी में इंटरनेशनल स्टडीज एवं सोशल साइंसेज के (सोल गोल्डमैन) प्रोफेसर आशुतोष वार्ष्णेय और अर्थशास्त्री और पूर्व मुख्य आर्थिक सलाहकार अरविंद विरमानी के बीच ट्विटर पर कुछ इस प्रकार से विमर्श हुआ :

Without incentives to business, high growth can't be restored in India. But no Indian govt. can swear by a pro-business ideology. (2)— Ashutosh Varshney (@ProfVarshney) March 1, 2015

.@ProfVarshney State socialists & their capitalist cronies love special exemptions. Market economists like us want neutral tax regime(compet

— Arvind Virmani (@dravirmani) March 2, 2015

परित्यक्त राजस्व में कंपनियों और व्यक्तिगत करदाताओं के लिए दी गई छूट भी शामिल है।

उदाहरण के लिए, कीमती पत्थर और आभूषण पर सीमा शुल्क में छूट से - पॉलिश रत्नों और आभूषणों, भारत इन प्रमुख वस्तुओं का दूसरा सबसे बड़ा निर्यातक और अर्जक है, के श्रम प्रधान उद्योग को बढ़ावा देने के साथ ही 2014-15 में सरकार के राजस्व में 75,592 करोड़ तक कमी करने की उम्मीद है, ।

खनिज ईंधन और खनिज तेलों के आयात शुल्क पर छूट से - इस तरह से ताकि आयत लागत कम से कम रहे क्योंकि भारत तेल आयत में पूरी तरह से निर्भर है और पेट्रो उत्पाद भी निर्यात में एक बड़ी भूमिका निभाते हैं - सरकार को 72,180 करोड़ रुपये से राजस्व में कम होने की उम्मीद है।

व्यक्तिगत करदाताओं को आवास ऋण के पुनर्भुगतान और पेंशन फंड निवेश और चिकित्सा बीमा में विभिन्न रियायतें मिलती हैं। जैसे , उदाहरण के लिए, आवास ऋणों के पुनर्भुगतान, जीवन बीमा पॉलिसियों आदि (जो धारा 80 सी श्रेणी के तहत आती हैं) में निवेश पर छूट, वर्ष 2014-15 में 29,237 करोड़ रुपये से राजस्व में कमी कर सकती हैं ।

इस विवाद में इस तरह के तीव्र विभाजन को देखते हुए, कुछ लोगों का मानना है कि कई करों में छूट गलत तरीके से उल्लेखित हैं।

राजीव कुमार और गीतिमा दास कृष्ण पॉलिसी रिसर्च, नई दिल्ली केंद्र में वरिष्ठ फेलो और वरिष्ठ शोधकर्ता मिंट में लिखते हैं कि "राजस्व में शामिल अधिकांश रियायतें निस्संदेह जनता के कल्याण को बढ़ाने या निर्यात को बढ़ावा देने में योगदान करती हैं। इन्हे राजस्व छूट के अनुमान में शामिल नहीं किया जाना चाहिए, "। "इसलिए, वित्त मंत्रालय के लिए अच्छा होगा कि वह को वास्तविक राजस्व की गणना और सही मायने प्रभावी कर प्रोत्साहन की नई तालिका के लिए किसी नई पद्धति पर काम करे । इस निजी क्षेत्र को कोसने के वैचारिक वार्षिक तमाशे (नाटक) से इनकार करना भी बहुत महत्वपूर्ण है। "

एक संबंधित मुद्दा यह भी है : कंपनियों को भी कर प्रोत्साहन दिया जाता है, और वे व्यक्तियों की तुलना में कम करों का भुगतान करती हैं । ऐसा लगता है कि जितनी बड़ी कंपनी उतनी ही कम कर की दर होती है।

क्यों कंपनियां व्यक्तियों की तुलना में कम कर का भुगतान करती हैं?

परित्यक्त राजस्व जिसमे आयकर छूट भी शामिल है, का लगभग 95% , कंपनियों को मिलता है और बाकी व्यक्तियों को दिया जाता है ।

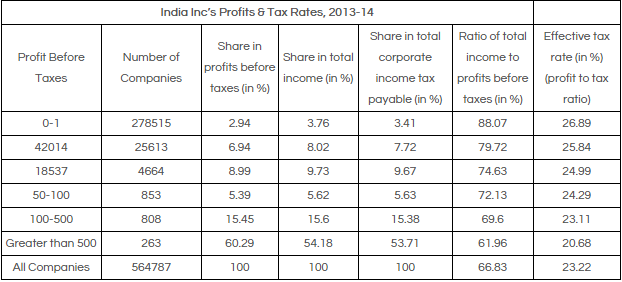

वित्त वर्ष 2013-14 में जिन 564,787 कंपनियों ने इलेक्ट्रॉनिक रिटर्न दाखिल किया उनके लिए प्रभावी कर की दर केवल 23.22% थी जबकि मानक दर 33.21% और 33.99% के बीच है।

Source: Budget 2015

बजट 2015 के साथ जारी किए गए परित्यक्त राजस्व विवरण में कहा गया कि " कम्पनिया जिनका कर से पहले लाभ (पीबीटी) 500 करोड़ रुपये या उससे से अधिक था उनका कुल पीबीटी में 60.29% हिस्सा था और उन पर 53.71% कुल कॉर्पोरेट आयकर संदेय था। तथापि उनकी प्रभावी कर की दर 20.68% थी जबकि उन कंपनियों के लिए, जिनकी पीटीबी 1 करोड़ रुपये थी, प्रभावी कर दर 26.89% थी। "

जाहिर है, बड़ी कंपनियां कम करों का भुगतान कर रही हैं।

सेवाएं, जो अर्थव्यवस्था का एक बढ़ता क्षेत्र हैं , स्पष्ट रूप से अपना स्थान बना रही थी । उनकी प्रभावी कर की दर 21.96% रही उदाहरण के लिए, निर्माण कर की तुलना में, जो 24.37% थी।

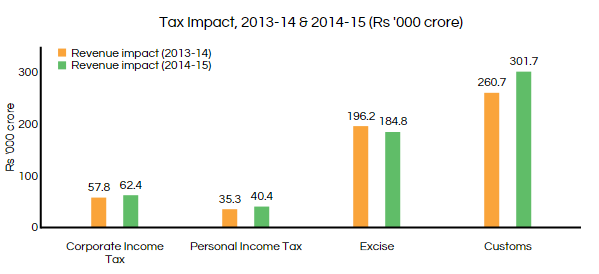

कॉर्पोरेट टैक्स दाताओं को दिए गए प्रमुख प्रोत्साहन का राजस्व प्रभाव 2014-15 में 8% अधिक वृद्धि के साथ 62,398.60 करोड़ रुपये होने की उम्मीद है जो पिछले वर्ष 57,793 करोड़ रूपये रहा था।

इसी तरह बीमा प्रीमियम, स्वास्थ्य बीमा और दान में निवेश के रूप में व्यक्तिगत करदाताओं को दिए गए कर प्रोत्साहन का राजस्व प्रभाव , 2014-15 में 15% वृद्धि के साथ 35,293.6 करोड़ रुपये तक होने की संभावना है जो 2013-14 में 30,771.8 करोड़ रुपये था।

अप्रत्यक्ष करों को दिए गए प्रोत्साहन के कारण कुल राजस्व प्रभाव 486,452 करोड़ रुपये तक होने की उम्मीद है।

Source: Budget 2015

जहां व्यक्तिगत करदाताओं को कर लाभ केवल 6% तक होता है वहीं , कंपनियों, आयातकों और निर्यातकों को 94% तक इस तरह का लाभ मिलता है।

हाल ही में 14 वें वित्त आयोग ने वित्त मंत्री को अपनी रिपोर्ट सौंपी है, जिसमें परित्यक्त राजस्व के विषय में कहा कि "केंद्र सरकार द्वारा अनुमानित रूप परित्यक्त राजस्व वर्ष 2008-09 में सकल घरेलू उत्पाद का 8.1% के उच्चतम स्तर तक हो गया था और और सकल कर राजस्व के प्रतिशत के रूप में, यह 2009-10 में सबसे ज्यादा (77.3%) था। वर्ष 2004-05 के बाद से, परित्यक्त राजस्व हमेशा सकल घरेलू उत्पाद के 5% से अधिक रहा है। "

______________________________________________________________________________

"क्या आपको यह लेख पसंद आया ?" Indiaspend.org एक गैर लाभकारी संस्था है, और हम अपने इस जनहित पत्रकारिता प्रयासों की सफलता के लिए आप जैसे पाठकों पर निर्भर करते हैं। कृपया अपना अनुदान दें :